Pour les constructeurs, le hardware reste la clé d'entrée, mais l'équation économique bascule : moins de dépendance à l'unité vendue, plus de dépendance à l'écosystème captif. Les roadmaps s'articulent autour d'offres d'abonnement, de paliers de services, et d'un discours constant sur la rétention plutôt que sur la seule acquisition.

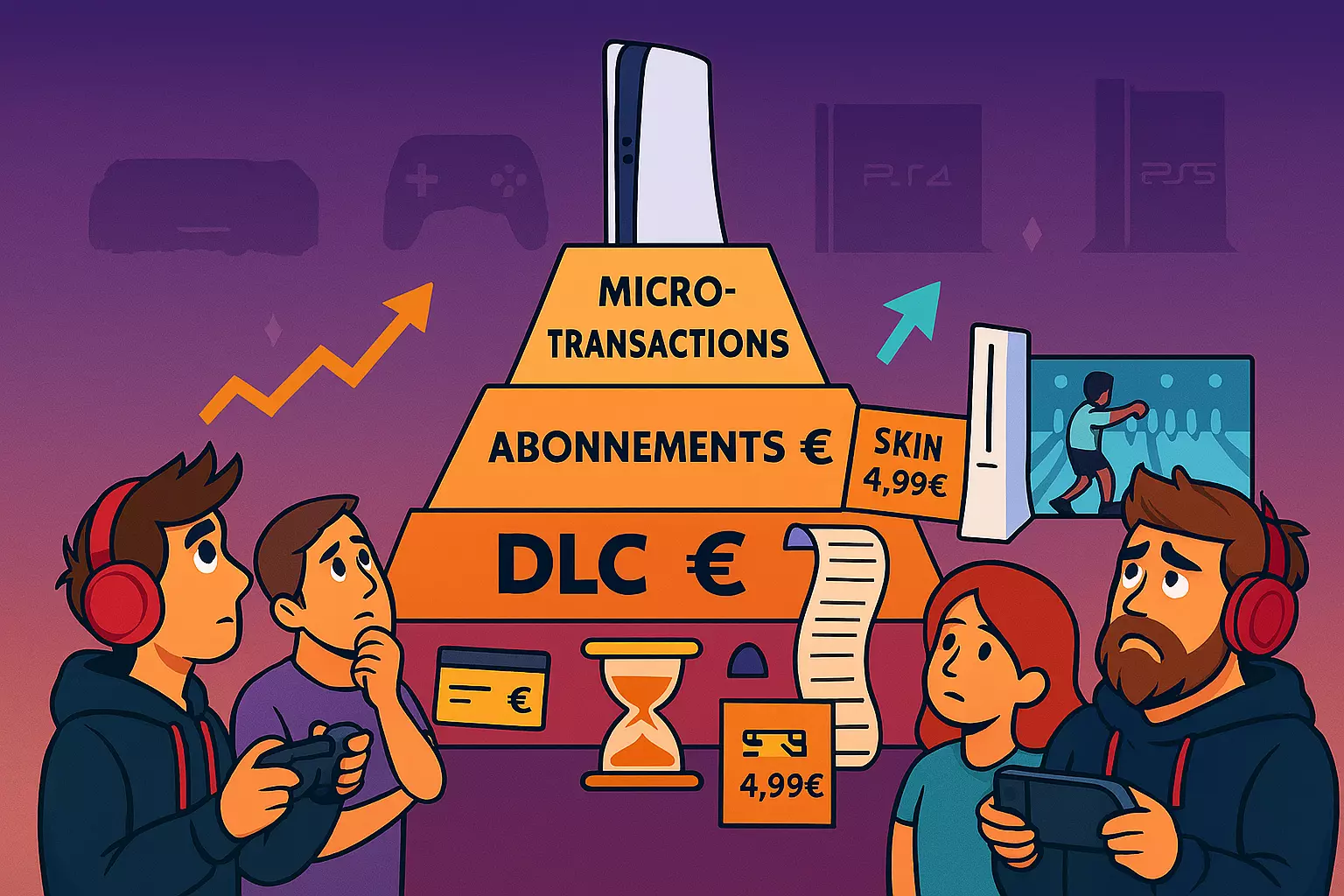

Pour les éditeurs, la maturité signifie : un parc installé dense, un espace publicitaire saturé, des coûts de développement en hausse, et donc la nécessité de lisser le risque. Éditions Deluxe et Ultimate, DLC et saisons qui prolongent la durée de vie, free-to-play et cosmétiques qui agrandissent la base adressable sans ticket d'entrée. La croissance vient moins de "plus de clients" que de "plus par client".

Pour les joueurs, c'est ambigu : d'un côté, un flux constant de contenus, des jeux qui durent grâce aux mises à jour, des offres à bon rapport qualité-prix pour qui joue beaucoup. De l'autre, une impression de captivité : les jeux complets se fragmentent, l'addition grimpe, et la valeur perçue se négocie en permanence.